感谢IT之家网友 lemon_meta 的线索投递!

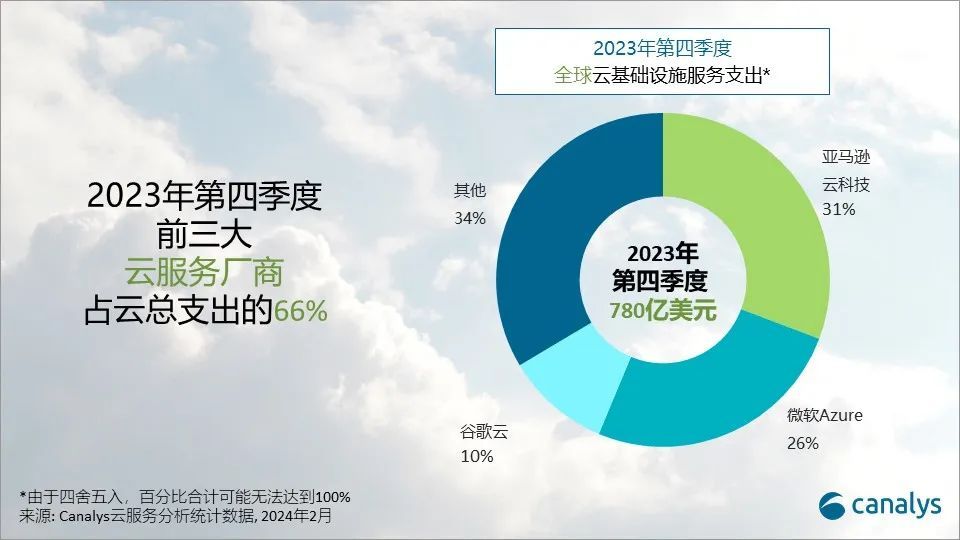

IT之家 2 月 27 日消息,根据市场调查机构 Canalys 公布的最新报告,2023 年第 4 季度全球云基础设施服务支出达到 781 亿美元(IT之家备注:当前约 5623.2 亿元人民币),增加 123 亿美元,同比增长 19%。

2023 年全年,云基础设施服务总支出从 2022 年的 2471 亿美元增至 2904 亿美元,增长 18%。

头部云厂商稳步增加对生成式 AI 的投资,期望利用生成式 AI 的能力催生云消费领域的新机遇。Canalys 预计,2024 年全球云基础设施服务支出将增长 20%,对比 2023 年为 18%。

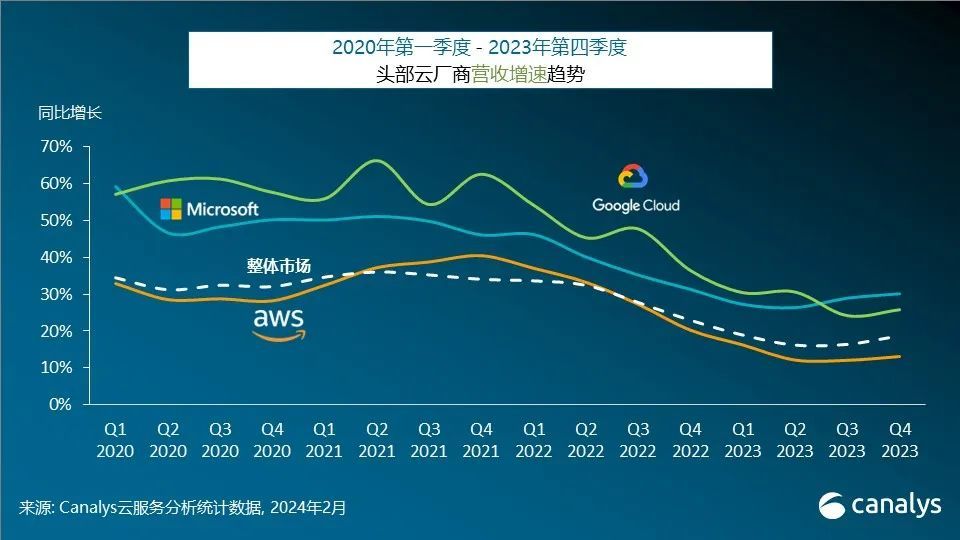

2023 年第 4 季度,排名前三的云厂商,亚马逊云科技(AWS)、微软 Azure 和谷歌云,共同增长 21%,占据了总支出的 66%。

微软 Azure 和谷歌云该季度收入增长出现了强劲回升,同比增长均超过 25%。微软以 30% 的增长率大幅超越市场,继续缩小与 AWS 之间的市场份额差距。

市场领导者 AWS 的增长率与前几个季度相比有所提升,但同比增长 13% 仍落后于微软 Azure 和谷歌云。

Canalys 分析师章一表示:

AWS 在 AI 方面的进步较其主要竞争对手缓慢,这或许可以解释为什么其增长速度没有 Azure 和 GCP 那么迅速。

生成式 AI 与主流软件产品的整合正在加速,这将会加快生成式 AI 应用的商业化进程。

谷歌最近将其重新命名的 AI 模型 Gemini 引入到诸如 Gmail 和 Docs 等 Workspace 应用程序中,而微软于去年十一月推出了适用于 Microsoft 365 的 Copilot,将其生成式 AI 平台嵌入到 Word、Excel 及其他办公应用中。

亚马逊云科技(AWS)

亚马逊云科技(AWS)在 2023 年第四季度引领云基础设施服务市场,占总支出的 31%。在经历了几个季度的增长放缓后,AWS 的发展势头略有回升,收入同比增长 13%。

截至 2023 年第四季度,AWS 的积压订单(客户未来承诺的支出)达到 1557 亿美元,同比增长超过 450 亿美元。

预计 AWS 的增长趋势将持续到 2024 年。在 2023 年 12 月,AWS 宣布将其 SaaS 和数据产品的 AWS Marketplace 上架费率从 13% 降至 3%,与其竞争对手微软 Azure 和谷歌云保持一致。

这一举措表明 AWS 逐渐将其 Marketplace 视作消费和合作伙伴收入的促进者,而不是独立的创收资产。

AWS 于 2023 年 12 月在加拿大卡尔加里启动了第二个基础设施区域,成为第一家在加拿大西部建立基础设施区域的头部云服务厂商。

微软 Azure

微软 Azure 作为第二大云服务厂商,在 2023 年第四季度的市场份额增至 26%,而 2022 年第四季度为 23%。

AI 应用的激增推动了 Azure 的收入同比增长 30%。Azure 在第四季度扩大了对 OpenAI 最新模型的支持,包括 GPT-4 Turbo、GPT-4 with Vision 和 Dall-E 3,并且现在还提供了微调能力。

它在本季度已经获得了 53,000 个 Azure AI 客户,其中超过三分之一是在过去 12 个月内获得。凭借其 AI 的优势,Azure 的增长势头将继续保持。

该公司宣布,自 2024 年 1 月 16 日起,Copilot for Microsoft 365 可在所有销售渠道普遍使用。这一举措旨在扩大客户的访问范围,并为他们服务的合作伙伴创造额外机会。

谷歌云

谷歌云是第三大云厂商,同比增长 26%,占 2023 年第四季度市场份额的 10%。在 AI 需求的推动下,谷歌云在第四季度开始新的增长轨迹。

截至 2023 年 12 月 31 日,谷歌云累计积压收入 741 亿美元,高于 2022 年底的 643 亿美元。

谷歌希望其 AI 模型 "Gemini" 能将其提升到 AI 行业的前沿。仅在推出“Gemini”两个月后,谷歌于 2024 年 2 月宣布了其迭代版本 "Gemini 1.5",主要面向开发者和企业用户,并计划在不久后面向更广泛的消费者推出。

谷歌云还一直注重扩大渠道合作,以推动增长。自 2022 年以来,它与合作伙伴共同促成的销售协议数量增加了三倍。

参考